Por Didier SAINT-GEORGES – Administrador Executivo e Membro do Comité de Investimento Estratégico

Em resposta às preocupações sobre o estado da economia mundial, refletidas este verão por uma última queda dos rendimentos das obrigações e um começo da correção nos mercados de ações, os investidores tiveram a satisfação de receber neste outono a tão aguardada mensagem dos bancos centrais de que podem contar novamente com eles. 60% dos bancos centrais mundiais baixaram as suas taxas de juros no terceiro trimestre, uma iniciativa sincronizada que não ocorria desde 2009.

Nesta concertação de flexibilização monetária, o Banco Central Europeu retomou os seus programas de compras de ativos no valor de 20 bilhões de euros por mês a partir de 1 de novembro. Depois da sua tentativa de normalização monetária falhar no ano passado, bem como a demora neste ano, o próprio Fed retomou a flexibilização quantitativa, sem admitir verdadeiramente, até um montante de 60 bilhões de dólares em compras mensais de bilhetes do Tesouro.

No meio desta recuperação massiva da artilharia monetária, o abrandamento das tensões comerciais sino-americanas desempenhou o papel de catalisador e desencadeou um regresso geral da confiança dos investidores, bem como um final de ano de bolsas em alta. Os mercados de ações conseguiram finalmente quebrar as barreiras que os confinavam a uma simples reparação dos danos ocorridos em 2018 (consultar a nossa Nota de setembro ”os caminhos que não levam a lado nenhum”).

Naturalmente, aumentamos a exposição das nossas carteiras a esta rotação ao longo do trimestre para aproveitar a dinâmica. Porém, desejávamos manter a estrutura da construção das carteiras de ações, claramente centrada em empresas de crescimento de grande visibilidade. Esta vontade precisa ser explicada.

Os bancos centrais focados nos mercados

Em primeiro lugar, é importante salientar que a ”financeirização” da economia, especialmente nos Estados Unidos, nos acompanha há 20 anos, justificando o fato de os bancos centrais estarem bastante preocupados com a evolução dos mercados financeiros. As margens de manobra dos dirigentes de empresas estão legitimamente correlacionadas com a sua cotação em bolsa e, sobretudo, os consumidores norte-americanos possuem atualmente uma proporção maior das suas poupanças em ativos financeiros face aos imobiliários. Deste modo, os bons resultados dos mercados financeiros sustentam a confiança dos consumidores e o crescimento, pelo menos tanto quanto o inverso. É por este motivo que o Fed não hesita em exibir o aumento dos índices bolsistas norte-americanos, tornando-se assim a aliado objetivo e fiel dos investidores. Como se fosse necessário, os últimos doze meses trouxeram uma nova manifestação: a queda dos mercados de ações em 2018 obrigou o Fed a desistir rapidamente da tentativa de normalização da sua política monetária.

Apoiada por esse patrocínio dos bancos centrais, a recuperação dos mercados de ações é logicamente acompanhada por uma renovação da confiança na economia, que alimenta uma rotação setorial favorável para os setores mais cíclicos, bem como um ligeiro aumento das taxas de juros. Como resultado deste regresso de melhor fortuna, os investidores sentem-se agora tentados a posicionar-se para um remake, em 2020, dos miniciclos de recuperações econômicas vividas em 2012/2013 e 2016/2017.

Não estamos nada convencidos do potencial desta melhoria cíclica, constituindo esta uma primeira explicação para a manutenção de um posicionamento orientado para o crescimento.

A recessão proibida

O fenômeno não é novo: nos últimos dez anos, o medo da recessão desencadeou uma política monetária vigorosa a cada ameaça grave de recessão econômica, resultando na recuperação dos mercados. Aliás, ao longo dos anos, muitos investidores relegaram assim a análise econômica a uma posição secundária. Inversamente, foram impostas as análises técnicas ou quantitativas baseadas no princípio segundo o qual as mesmas desilusões econômicas acabam sempre por produzir os mesmos efeitos positivos sobre os mercados.

Esta lógica foi reforçada ao longo dos anos. De fato, a subvenção interminável em capital pelos bancos centrais permitiu a perpetuação do sobre-endividamento dos Estados e permitiu às pequenas e médias empresas, que há muito teriam sufocado se tivessem tido de se autofinanciar em condições normais, crescer e continuar a investir, satisfazendo-se com limiares de rentabilidade muito baixos. Deste modo, evitar uma recessão tornou-se fundamental , sob pena de desencadear uma crise de crédito em grandes partes dos setores públicos e privados das grandes economias desenvolvidas. Portanto, os mercados acertaram em apostar novamente que, neste ano, os bancos centrais (bem como, desta vez, Donald Trump, que também pretende evitar a todo o custo uma recessão em 2020 por outros motivos) fariam o necessário para proporcionar um pouso suave da economia mundial.

No entanto, há um preço a pagar por este Deus Ex Machina sistemático que permite evitar qualquer grande recessão cíclica: redução do potencial de crescimento a médio prazo. A garantia infinita de taxas de juro muito baixas ou até negativas incentiva o investimento financeiro em detrimento do investimento produtivo e favorece o endividamento, descontando assim do crescimento futuro para evitar uma recessão agora.

O crescimento econômico torna-se estruturalmente fraco, os ciclos cada vez mais anêmicos e de curta duração e as empresas que são capazes de fazer crescer os seus resultados a longo prazo neste contexto são cada vez mais raras. São estas que privilegiamos.

Bolha de liquidez

O abrandamento econômico secular e a bolha de liquidez reforçam as nossas convicções a longo prazo.

Esta corrida precipitada institucionalizada alimentou uma espécie de bolha geral de liquidez: enquanto o crescimento econômico tem diminuído nos últimos dez anos, o preço de todos os ativos financeiros aumentou inexoravelmente sob o efeito da queda das taxas de juros. Atualmente, é consenso que essa bolha alimenta uma fragilidade global dos mercados e que essa divergência em relação à economia real começou a ter consequências sociais e políticas significativas. No entanto, existe outra consequência que também merece ser observada, que reforça o significado da nossa estratégia de investimento global.

Essa bolha diferencia-se de uma bolha especulativa: atualmente, os mercados não são impulsionados pela ganância exorbitante, como em 2000 ou 2007, mas sim pela necessidade de os investidores encontrarem onde investir a liquidez excedente com rendimentos razoáveis e níveis de risco aceitáveis. A crescente dispersão do desempenho no segmento de crédito é prova disso: esta classe de ativos continua a beneficiar-se de fluxos positivos no crédito, mas estes concentram-se cada vez mais nos emitentes de boa qualidade, enquanto o segmento junk começa a ter os seus primeiros problemas. De modo semelhante, nos mercados de ações, foi possível constatar que a volta do otimismo ao ciclo econômico nas últimas semanas não impediu os títulos de crescimento de elevada qualidade de continuarem o seu percurso. Assim, por exemplo, as cotações das ações da Microsoft, Apple, LVMH, Hermès ou L’Oréal alcançaram os seus níveis máximos históricos em novembro. E mesmo nos setores cíclicos, os setores baratos, mas que enfrentam grandes dificuldades estratégicas, tais como os setores automótivo, bancário ou de logística, continuam a apresentar um desempenho significativamente inferior aos setores cíclicos mais robustos, tais como o dos semicondutores ou de equipamento eletrônico.

Assim, mesmo que o fenômeno de bolha de liquidez perdurasse e continuasse a dissociar os mercados financeiros da realidade econômica, não penalizaria o comportamento dos títulos com desempenho econômico superior, muito pelo contrário.

Recessão de ganhos

Por último, o desaquecimento secular no qual se registam os miniciclos econômicos é logicamente acompanhado por uma pressão crescente sobre a rentabilidade econômica das empresas, incluindo nos Estados Unidos. Através da magia da engenharia financeira e da recompra de ações, este fenômeno tem permanecido até agora oculto entre as grandes empresas cotadas em bolsa. Atualmente, os resultados por ação do índice S&P 500 continuam muito próximos dos seus níveis máximos históricos.

Mas a contabilidade nacional destaca que o ritmo de crescimento dos resultados do conjunto das empresas norte-americanas não financeiras (publicados pelo Bureau of Economic Analysis) tem apresentado uma tendência de abrandamento nos últimos dez anos. Em outubro, o ritmo caiu para -4,9% de -1,1% registado em setembro. O fenômeno é semelhante na Europa, segundo os dados do Eurostat. Quanto à China, prevalece a mesma tendência e as estatísticas publicadas em novembro confirmam a redução dos ganhos industriais que começou no início do ano (-10% em outubro, depois de -5% em setembro e -2% em agosto).

Deste modo, a capacidade de manter as margens nos ciclos representa, mais do que nunca, um argumento de diferenciação ao longo do tempo, constituindo uma justificação suplementar para o nosso estilo de gestão a longo prazo.

Olhar mais além

A revolução tecnológica proporciona grandes oportunidades de investimento

Estamos convencidos de que a identificação de modelos econômicos capazes de gerar um crescimento acentuado da rentabilidade a cinco ou dez anos constitui a forma mais sólida de obter um desempenho a longo prazo.

Estes modelos não precisam necessariamente pressupor um aumento das valorizações (podem até mesmo autorizar uma redução dos múltiplos de valorização!), adaptando-se perfeitamente a um ambiente de ciclos com pouca amplitude e de crescimento econômico fraco. No entanto, estamos convictos de que toda a revolução tecnológica em curso tem a mesma dimensão que a revolução industrial do século XIX, proporcionando assim grandes oportunidades para as empresas que saibam monetizar as aplicações.

Para citar apenas algumas abordagens: a evolução da inteligência artificial, impulsionada pela explosão de bases de dados utilizáveis, que foram multiplicadas pela comercialização em massa de smartphones, as suas aplicações ainda nos seus primórdios, como nos softwares de realidade virtual, que revelaram um potencial considerável não só nos videogames (cuja utilização nas redes sociais aumenta significativamente o potencial), mas também no setor da saúde e da educação, bem como a revolução dos padrões de consumo e de comunicação, todas estas ramificações da revolução tecnológica em curso dão uma ideia daquilo que uma análise mais cuidadosa pode oferecer emoportunidades estimulantes de investimento a longo prazo. É esta convicção que está na base do nosso estilo de gestão.

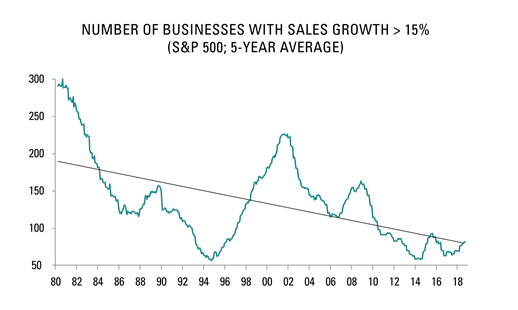

| O baixo crescimento estrutural continuará a favorecer as ações de grande visibilidade |

| Número de empresas do S&P com um crescimento médio das vendas a 5 anos > 15% |

| Fonte: Carmignac, Bloomberg, 12/2018 |

Combinação de gestão de riscos de mercados e de convicções a longo prazo

Há exatamente um ano, concluímos a nossa Nota com esta frase: vai chegar um momento em que os bancos centrais terão que levantar a bandeira branca e desistir do processo de retorno à normalização monetária. Nessa altura, a perspectiva de regresso a uma política de reflação beneficiará os ativos de maior risco. Para surpresa de todos, esta capitulação foi anunciada um mês depois e 2019 revelou ser um ano muito favorável para todas as classes de ativos.

O ano de 2020 dá claramente sinais de ser diferente, pois o regresso do otimismo elevou novamente as valorizações dos ativos de risco para níveis que deixam pouca margem para desilusões. A bolha de tudo não antecipa o seu estouro iminente, mas aumenta consideravelmente os desafios para os mercados em caso de acidente. O reposicionamento dos investidores numa recuperação cíclica em 2020 aposta que os consumidores norte-americanos não serão decepcionantes (numa altura em que os bancos começaram a endurecer as condições de crédito ao consumo e a criação de emprego perde o dinamismo). Também pressupõe que a recessão de ganhos supramencionada não provocará stress nos mercados de crédito. Finalmente, conta com uma redução duradoura das incertezas comerciais, políticas e geopolíticas. Não temos assim tanta certeza de tal melhoria generalizada e, em caso de turbulência, a gestão de riscos de mercados poderá revelar-se importante em 2020. Mas, por detrás desta gestão ativa do Beta, o centro do desempenho da nossa gestão continuará a ter por base a nossa forte geração de alfa nos mercados de ações, de taxas de juro e de crédito. Nesse contexto, a nossa preferência estratégica no universo de ações pelos títulos de crescimento de grande visibilidade não constitui uma espécie de senso comum banal, mas sim um grande motor de desempenho, muito exigente, que acreditamos ser melhor do que as sirenes de curto prazo.

*Fonte: Bloomberg, 2019

Concluído em 02/12/2019

Estratégia de investimento

Ações

De acordo com os poucos fluxos de entrada na classe de ativos ações, os investidores esperavam o a volta de um cenário de conto de fadas com bancos centrais flexíveis e injeções de liquidez significativas, bem como a esperança de ver o crescimento estabilizar-se em níveis baixos e as incertezas dissiparem-se. Nesse contexto, os mercados de ações apresentaram, no seu conjunto, um desempenho superior ao dos mercados de obrigações. As ações norte-americanas assumiram a liderança, sustentadas em particular pelos setores tecnológico (+5,4%) e da saúde (+7,4%), que constituem o núcleo da nossa alocação. De modo semelhante, foi na Europa que os títulos de crescimento e de qualidade registraram o melhor desempenho. Por enquanto, os mercados de ações emergentes continuam com dificuldades, principalmente na América Latina (onde temos exposição limitada) e na China (onde reforçamos a nossa exposição), sendo esses locais onde os movimentos de protesto são particularmente intensos.

Mantivemos uma taxa de exposição ao risco de ações relativamente elevada, sendo que os fatores técnicos (posicionamento, liquidez, prêmios de risco) permanecem favoráveis a estes mercados. Nestes últimos, mantemos um posicionamento favorável a títulos com perspectivas de crescimento atrativas e relativamente independentes do ciclo econômico. É nomeadamente o caso dos Estados Unidos, em que as valorizações estão acima das médias a longo prazo e as perspectivas de crescimento e a rentabilidade são globalmente mais elevadas. Tal caso também se aplica à Europa, onde parece ser prematuro contar demasiadamente com o crescimento econômico da região para atrair as empresas que aí operam. Nos países emergentes, adotamos um posicionamento centralizado nas zonas e nos setores de atividade que proporcionam maior visibilidade, nomeadamente, o crescimento interno, em particular na Ásia. Deste modo, assumimos recentemente uma posição no grupo financeiro privado chinês mais importante (Ping An), que é particularmente avançado tecnologicamente, especificamente na coleta e tratamento de dados. Esse beneficia-se de perspectivas de crescimento significativas, especialmente na sua divisão de Seguros, bem como o fato do desempenho muito inferior ao esperado dos mercados de ações chineses ter proporcionado pontos de entrada considerados particularmente atrativos.

Taxas

Neste contexto de políticas monetárias reflacionistas, bem como de redução do risco político e dos receios de recessão, as obrigações dos Estados com a melhor notação registaram desempenhos negativos e os ativos de ações mais sensíveis ao ciclo econômico apresentaram um desempenho superior. Com efeito, as margens de crédito estreitaram de forma mais significativa na Europa do que nos Estados Unidos. A dívida subordinada bancária apresentou um desempenho particularmente sólido, beneficiando de um tríptico favorável: 1) elevação das taxas de juros de longo prazo, 2) redução dos riscos políticos, 3) rendimentos das ações relativamente elevados.

Nos próximos meses, deveremos ver as taxas de juros dos países centrais da zona do euro evoluir dentro de um intervalo, a oscilar entre as pressões altistas exercidas, por um lado, pelas expectativas de incentivos fiscais decorrentes dos anúncios esperados da resolução das tensões comerciais e, por outro lado, pelos bancos centrais obrigados a conservar um ambiente de taxas de juro relativamente benigno a fim de manter uma relativa estabilidade financeira num contexto de endividamento significativo dos Estados, das empresas e das famílias. No presente contexto, gerimos a sensibilidade das taxas de juro das carteiras de forma ativa e tática.

O cenário atual das taxas de juros baixas a longo prazo permanece propício às estratégias de carry. Porém, num contexto de ativos de ações relativamente caros, somos particularmente seletivos na escolha dos nossos investimentos em crédito. O mesmo se aplica aos designados mercados de dívida soberana periférica, onde recolhemos parcialmente ganhos nos nossos investimentos italianos com o potencial ressurgimento do risco político, devido às discórdias cada vez mais audíveis na coligação atual. Assumimos posições em dívida romena expressa em euros com uma notação de BBB- e um rendimento de 3,35% nas maturidades a 30 anos. Esta remuneração é considerada atrativa em termos absolutos à luz de riscos e bases econômicas claramente identificados.

Divisas

Depois de um breve período de turbulência em outubro, os mercados cambiais viram o dólar norte-americano continuar a gerar ganhos. De fato, embora esteja diminuindo, a economia norte-americana continua a ser mais dinâmica do que o resto do mundo, resultando no desempenho superior do dólar norte-americano face ao euro. A libra esterlina também apresentou bons resultados nas sondagens, indicando uma vitória relativamente confortável para o partido de Boris Johnson e, por conseguinte, uma maior probabilidade de ver o seu acordo de saída sancionado pelo parlamento britânico, ignorando os prazos particularmente apertados de negociação de acordos de livre comércio que o Primeiro Ministro inglês se comprometeu a respeitar (dezembro de 2020).

As divisas sul-americanas continuam no centro das preocupações com a forte correção do peso chileno num contexto de tensões locais. Tal parece oferecer-nos pontos de entrada atrativos para a exposição a uma economia caracterizada por uma das políticas orçamentais mais disciplinadas do continente, bem como por um banco central proativo que reduziu as taxas efetivas para território negativo, o que deverá revitalizar a economia do país.

Mantemo-nos prudentes em relação ao dólar norte-americano, que consideramos sobreapreciado. Provavelmente, será necessário um Fed mais flexível para ver a divisa desvalorizar, o que poderá acontecer se, tal como suspeitamos, a economia norte-americana for decepcionante no primeiro trimestre de 2020.

Sobre a Carmignac

Fundada em 1989 por Edouard Carmignac e Eric Helderlé, a Carmignac é uma das principais gestoras de ativos da Europa. O capital da empresa é integralmente detido pelos seus gestores e funcionários. Essa estrutura acionária estável assegura a viabilidade da companhia para o futuro, e reflete seu espírito de independência. Esse valor fundamental garante a liberdade necessária para uma gestão bem-sucedida a longo prazo. Com mais de € 60 bilhõesde ativos sob sua gestão, a Carmignac desenvolveu uma gama de 17 fundos de investimento que cobrem todas as classes de ativos – ações, títulos e diversificados –, de forma a poder responder às expectativas dos investidores. Os fundos são comercializados ativamente em 11 países europeus: França, Luxemburgo, Suíça, Bélgica, Itália, Alemanha, Espanha, Holanda, Áustria, Suécia e Reino Unido. Como parte do seu desenvolvimento internacional, a Carmignac possui filiais em Luxemburgo e Frankfurt, além de escritórios em Madrid, Milão e Londres. Seus fundos estão igualmente registrados em Singapura e Taiwan e destinam-se aos investidores profissionais. Para mais informações, acesse: www.carmignac.com

Por Marina Pape – PLANIN

Imagem: Ilustração