Avaliar as condições de mercado é tarefa plena para aqueles que desejam compreender a saúde das atividades produtivas de determinados setores. Mensalmente, nesta coluna, a CONSUFOR traz aos leitores uma gama de análises a respeito da situação do segmento produtivo de Celulose e Papel. Aproveitando que as estatísticas oficiais da produção industrial do 1.º trimestre no Brasil foram recentemente disponibilizadas, a

CONSUFOR apresenta, neste mês, uma comparação do comportamento da produção industrial no País, nos últimos dez anos.

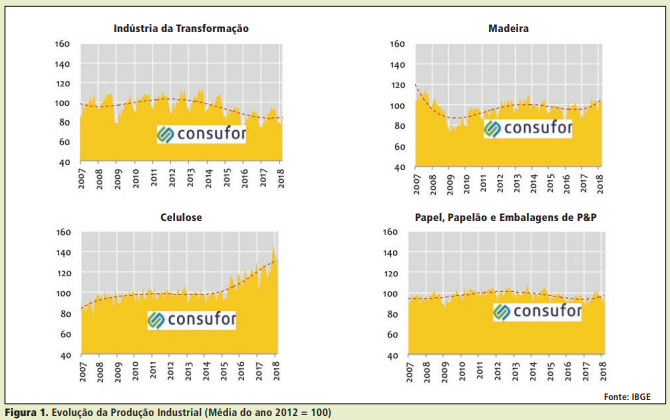

A Figura 1 mostra a evolução da produção industrial brasileira na última década, juntamente com o 1.º trimestre de 2018. Além das indústrias

de Celulose e de Papel, Papelão e Embalagens de Papel e Papelão, a referida figura mostra também o comportamento médio da produção

da Indústria de Transformação nacional, juntamente com o da Indústria da Madeira. Para efeitos de comparação, os níveis de produção do ano de 2012 equivalem a 100. Olhando os dados gerais da Indústria da Transformação, vê-se uma clara redução dos níveis de produção a partir de 2013, mostrando sinais de estabilidade no início de 2018. Já a Indústria de Madeira teve pequena redução entre 2014 e 2016 e recuperação desde 2017. Contudo, é

importante frisar que o auge da produção industrial deste segmento se deu em 2005, em razão das exportações. Desde a crise financeira mundial (em razão do subprime americano), a Indústria da Madeira nunca mais retomou ao seu antigo patamar de produção.

Já a Indústria de Papel, Papelão e Embalagens de Papel e Papelão tem mantido uma regularidade dos níveis de produção ao longo de todo o horizonte avaliado, com ligeira queda desde 2014, mas com sinais de recuperação a partir de 2017. Por fim, a Indústria de Celulose manteve produção estável entre 2010 e 2014. A partir daí esse segmento industrial vem batendo recordes de produção ano a ano.

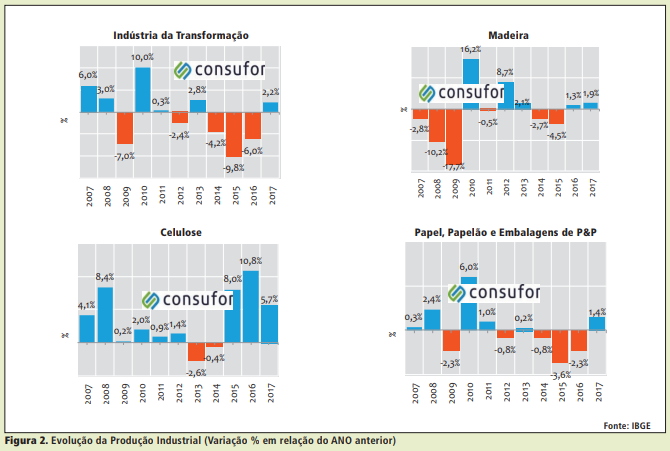

A questão que se coloca agora é quais rumos 2018/2019 estas indústrias seguirão. A Figura 2 mostra que o ritmo de crescimento (variação ano a ano) da produção de Celulose já dá sinais de arrefecimento. A Indústria de Papel, Papelão e Embalagens de Papel e Papelão tem demonstrado recentemente o mesmo comportamento geral da Indústria da Transformação nos últimos quatro anos. Porém, com menor amplitude: três anos sucessivos de crescimento negativo da produção, e o mais recente com crescimento positivo. Já a Indústria da Madeira acumula os dois últimos anos com crescimento anual positivo.

De acordo com as estatísticas, a situação setorial mais favorável, entre as indústrias selecionadas, é a da Indústria de Celulose. Mantendo-se o cenário dos últimos anos, espera-se que 2018 e 2019 sejam também de crescimento setorial, mesmo que em níveis um pouco mais baixos do que os vislumbrados nos anos anteriores. Já a Indústria de Papel, Papelão e Embalagens de Papel e Papelão poderá continuar sua trajetória de crescimento, desde que os indicadores gerais da economia permaneçam positivos, uma vez que, anualmente, apresenta os mesmos sinais evolutivos da Indústria da Transformação.

Mantendo-se o crescimento positivo da economia nacional, a Indústria da Madeira também manterá sua trajetória de crescimento. Caso contrário, é pouco provável que apenas as exportações garantam continuidade do crescimento da produção industrial do referido segmento.

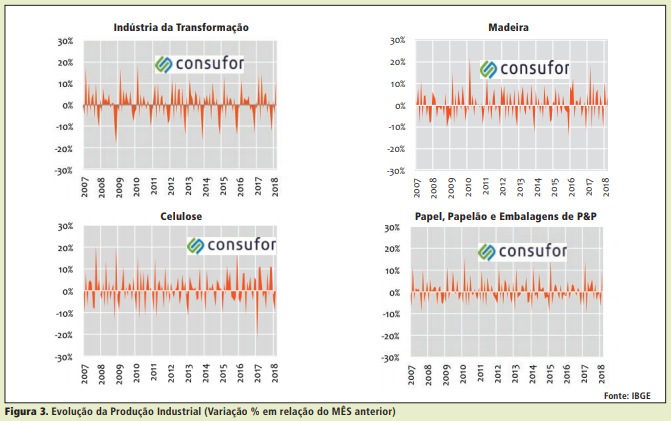

Para finalizar as análises, a Figura 3 mostra a evolução da produção industrial segundo a sua variação mensal. Essa análise é importante para averiguar os efeitos da sazonalidade da produção ao longo de cada ano.

Os dados mostram que, na média geral, a Indústria da Transformação possui sinais evidentes de sazonalidade. Durante praticamente todo o horizonte de análise, em média, o 1.º semestre é representado por crescimento de produção, e o 2.º semestre por retração da atividade industrial. Isso significa que, para a indústria nacional, o 1.º semestre de cada ano é normalmente mais ativo do que o 2.º.

Já na Indústria da Madeira este mesmo movimento sazonal existiu até meados de 2010, mas não é tão evidente nos anos mais recentes. É evidente que, em linhas gerais, o 1.º semestre representa um período de pico de atividade industrial. Contudo, é nítido ver que há vários picos de crescimento e redução da produção industrial ao longo de cada ano, fazendo com que o nível de produção seja bastante variado. Isso aumenta bastante a complexidade do processo industrial, uma vez que impacta diretamente no controle dos estoques e nos patamares

de custos.

A mesma situação ocorre nas Indústrias de Celulose e de Papel, Papelão e Embalagens de Papel, Papelã o. Em geral, o 1.º semestre agrupa meses com picos positivos de produção industrial. Já o 2.º semestre registra vários meses com decréscimo da produção. Ademais, picos positivos e negativos são frequentes ao longo de todos os anos.

Mas o que se pode concluir desses dados e análises? Considerando o comportamento dos dados nos anos anteriores e os números do 1.º trimestre de 2018, é bem provável que os níveis de produção industrial continuem a crescer para 2018-2019. É claro que prever o Futuro apenas com os olhos no retrovisor é arriscado e prematuro, uma vez que aqui não foi conduzido nenhum exercício fundamentado estatística e estrategicamente de predição.

Apesar disso, em uma avaliação sucinta, em se mantendo o atual cenário macroeconômico brasileiro, é possível conceber que os níveis de produção continuarão a crescer no País, entretanto, em níveis mais restritos do que no passado. Além disso, é importante relembrar o efeito sazonal da evolução da produção. Os relativos “bons” sinais identifi cados no começo de 2018 não signifi cam a mesma trajetória padrão da indústria para todo o ano, onde o 2.º semestre normalmente opera em ritmo mais lento. Mesmo assim, o mais importante é compreender que a indústria nacional busca formas de se manter competitiva e operante.

Por CONSUFOR

Imagem: ilustração